Gastbeitrag: Immobilien als robuste Säule in Inflationszeiten – Ein Portfolioansatz

Gastbeitrag von Jan Muckenhaupt, M.Sc.; Research Associate; Technical University of Munich; Professorship of Real Estate Development

EINLEITUNG – ABWEICHUNG VON THEORIE & PRAXIS

In der modernen Portfoliotheorie nach Harry Markowitz, wird oftmals der „Mean-Variance“-Ansatz als zentrales Element tituliert. Dabei wurde die Art und Weise revolutioniert, wie Investoren Portfolios konstruieren und optimieren. Während der Ansatz eine systematische Methode bietet, um Rendite und Risiko auszubalancieren, indem er die Diversifikation von Anlagen hervorhebt, birgt dieser Ansatz jedoch auch wesentliche Einschränkungen und Kritikpunkte. Ein Hauptkritikpunkt des „Mean-Variance“-Ansatzes ist seine Behandlung des Risikos ausschließlich auf Basis der Varianz der Renditen. Diese Risikodefinition impliziert, dass Abweichungen von der durchschnittlichen Rendite, sowohl nach oben (positive Abweichungen) als auch nach unten (negative Abweichungen), als gleich riskant angesehen werden. In der Praxis sind risikoaverse Investoren jedoch oft mehr über Verluste („downside risk“) besorgt als über potenzielle Gewinne („upside risk“), was die Varianz als alleiniges Maß für das Risiko unzureichend macht. Zudem basiert der „Mean-Variance“-Ansatz auf der Annahme, dass Renditen normalverteilt sind. Diese Annahme wird jedoch oft in der Realität verletzt, da Finanzmarktrenditen wie bspw. die Renditen von REITs oder REOCs in Regel nicht normalverteilt sind. 1

EINE ALTERNATIVE ZUM KLASSISCHEN INSTRUMENT

Eine Alternative zum „Mean-Variance“-Ansatz in der Risikomessung ist der „Expected Shortfall“, auch bekannt als Conditional Value at Risk (CVaR). Dieses Maß gewinnt zunehmend an Bedeutung, insbesondere als Tool zur Bewertung des Downside-Risikos (siehe auch Webinar-Ausgabe: „Immobilienpreise und -bewertungen im Spannungsfeld von Zins- & Mieterhöhungen“). Der Vorteil liegt in der Bewertung des Downside-Risikos und der einhergehenden realistischeren Einschätzung der Renditeprämie. Das Maß berücksichtigt die Schwere von Verlusten in den schlechtesten Szenarien, was von besonderer Relevanz für risikoaverse Investoren ist.

Die folgenden Zusammenhänge basieren auf statistischen Ergebnissen und sind insbesondere für institutionelle Langzeitinvestoren von Interesse, für die der reale Kapitalerhalt ein Mindestziel darstellt. Alle Ergebnisse basieren auf der Studie „Listed Real Estate as an Inflation Hedge Across Regimes“ (Muckenhaupt et al., 2023) veröffentlicht im Journal of Real Estate Finance and Economics (SpringerNature).

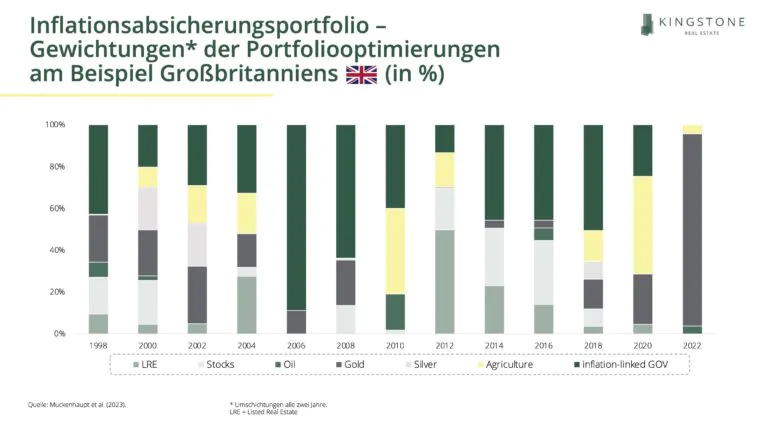

ERGEBNISSE DER EXTERNEN STUDIE

Für die Wahl eines optimalen Portfolios zur Absicherung gegen Inflation wurde die oben beschriebene Methodik des „Expected Shortfall“ verwendet. Als Nebenbedingungen dienen eine Mindestzielrendite von 3% und ein Anlagehorizont von zwei Jahren, wobei alle zwei Jahre eine Umschichtung des Portfolios stattfindet. Die Analyse beinhaltet eine diverse Auswahl an Vermögenswerten, darunter börsennotierte Immobilienvehikel (Listed Real Estate; LRE), Aktien (Stocks), Öl, Gold, Silber, Agrar-Rohstoffe (Agriculture) und inflationsgebundene Staatsanleihen (inflation-linked GOV). Betrachtet wurden die vier Volkswirtschaften USA, Großbritannien, Japan und Australien.