Gastbeitrag von Daniel Törteli und Julian Balster, Törteli Immobilienbewertungs GmbH

Das Wichtigste im Überblick

- Energetische Sanierungen steigern die Energieeffizienz von Wohngebäuden, z. B. durch Dachdämmung oder Wärmepumpen.

- Hohe Investitionen reduzieren langfristig den Energieverbrauch.

- Sanierungen erhöhen den Immobilienwert und ermöglichen höhere Miet- und Kaufpreise.

- Planung durch Energieberater, Umsetzung durch Fachleute.

- Förderprogramme machen Sanierungen besonders attraktiv.

Energetische Sanierung: Definition und Relevanz

Energetische Sanierung umfasst Maßnahmen zur Verbesserung der Energieeffizienz von Gebäuden, etwa durch Dämmung oder moderne Heizsysteme. Ziel ist die Senkung des Energieverbrauchs, Kosteneinsparungen und die Wertsteigerung der Immobilie.

Während Neubauten strengen Standards folgen, besteht für Altbauten kein genereller Sanierungszwang, außer in Einzelfällen. Förderprogramme und gesetzliche Vorgaben schaffen Anreize für freiwillige Maßnahmen. Gebäude verursachen etwa ein Drittel des Energieverbrauchs in Deutschland – mehr als der Verkehrssektor – was Sanierungen zu einem zentralen Hebel für Klimaschutz macht.

Erfolgreiche Sanierungen erfordern ganzheitliche Planung. Einzelmaßnahmen wie Fensteraustausch ohne Dämmung können Probleme wie Schimmel verursachen. Eine abgestimmte Strategie maximiert Effizienz und vermeidet Risiken.

Energetische Maßnahmen und ihre Wirkung auf den Immobilienwert

Energetische Maßnahmen senken den Energieverbrauch, verbessern die Umweltbilanz und steigern den Marktwert von Immobilien. Zu den zentralen Maßnahmen zählen:

- Außenwanddämmung: Reduziert Wärmeverluste, schützt vor Feuchtigkeit, senkt Heizkosten und erhöht den Wohnkomfort sowie die Attraktivität der Immobilie.

- Dachdämmung: Verhindert Wärmeverluste nach oben, verbessert die Energieeffizienz und wertet das Gebäude durch besseren Gesamtzustand auf.

- Moderne Heiztechnik: Effiziente Systeme wie Brennwertheizungen oder Wärmepumpen senken Energiekosten und steigern die Nachfrage bei Käufern und Mietern.

- Fensteraustausch: Neue, isolierte Fenster minimieren Wärmeverluste, erhöhen den Wohnkomfort und sind ein Plus für den Immobilienmarkt.

- Kellerdämmung: Verhindert Kältebrücken von unten, schützt die Bausubstanz und steigert die Energieeffizienz.

- Solarthermieanlagen: Nutzen Sonnenenergie zur Warmwasserbereitung, reduzieren den Bedarf an fossilen Energien und erhöhen die Attraktivität für umweltbewusste Käufer.

- Lüftungsanlagen mit Wärmerückgewinnung: Verbessern Luftqualität und Raumklima, senken Energieverluste und vermeiden Feuchtigkeitsschäden.

Jede Maßnahme trägt individuell zur Wertsteigerung bei, entfaltet jedoch durch ein abgestimmtes Gesamtkonzept maximale Wirkung.

Lohnt sich die energetische Sanierung?

Energetische Sanierungen senken Energiekosten, steigern die Wohnqualität und erhöhen den Immobilienwert. Die Investition amortisiert sich meist innerhalb weniger Jahre und verbessert sowohl die Attraktivität auf dem Markt als auch die langfristige Rentabilität.

- Finanzielle Vorteile: Niedrigere Energiekosten und höhere Verkaufspreise machen energetisch sanierte Immobilien attraktiver. Bei Vermietung erzielen sie oft bessere Mietkonditionen.

- Wartung und Modernisierung: Der Austausch alter Fenster oder Heizsysteme bietet eine ideale Gelegenheit für energetische Verbesserungen, die oft gesetzlich gefordert und durch technische Innovationen erleichtert werden.

- Wohnkomfort: Gut gedämmte Gebäude mit modernen Lüftungssystemen bieten konstante Temperaturen, bessere Luftqualität und Schutz vor Schimmel – ein Plus für das Wohlbefinden.

- Marktwert: Eine energieeffiziente Sanierung kann den Immobilienwert um bis zu 25 % steigern, was sie zu einer zukunftssicheren Investition macht.

Zusammenfassend profitieren Eigentümer von geringeren Kosten, höherem Komfort und einem gesteigerten Marktwert – sowohl kurz- als auch langfristig eine lohnende Maßnahme.

Wann amortisiert sich eine energetische Sanierung?

Die Zeit, bis sich eine energetische Sanierung rechnet, hängt davon ab, wie viel Energie das Gebäude vor der Sanierung verbraucht hat, welche Maßnahmen umgesetzt werden und wie sich die Energiepreise entwickeln. Maßnahmen, die hohe Energieverluste verringern, wie eine Dach- oder Fassadendämmung, amortisieren sich oft schneller.

- Beispiele für Amortisationszeiten:

- Fassadendämmung: 4–10 Jahre bei schlecht gedämmten Wänden (vor 1977), 9–22 Jahre bei Wänden ab 1977.

- Dachbodendämmung: 2–5 Jahre bei unbegehbaren Decken, 6–15 Jahre bei begehbaren Decken.

- Kellerdämmung: Im Schnitt 6–13 Jahre, je nach Ausgangszustand.

- Flachdachdämmung: 5–13 Jahre, abhängig vom energetischen Zustand vor der Sanierung.

- Herausforderungen

- Hohe Kosten: Knappes Material und steigende Handwerkerpreise erhöhen die Investitionen.

- Wartezeiten: Fachkräftemangel führt oft zu Verzögerungen.

- Planung: Unkoordinierte Maßnahmen können Probleme wie Schimmel verursachen.

- Bürokratie: Förderanträge sind zeitaufwendig, bieten aber finanzielle Unterstützung.

- Vorteile

- Geringere Energiekosten: Einsparungen machen sich langfristig bezahlt.

- Mehr Wohnkomfort: Dämmung und moderne Lüftungssysteme schaffen ein angenehmeres Raumklima.

- Wertsteigerung: Energieeffiziente Immobilien lassen sich besser verkaufen oder vermieten.

- Nachhaltigkeit: Weniger Energieverbrauch reduziert CO₂-Emissionen und schont die Umwelt.

Mit einer guten Planung und den richtigen Maßnahmen lohnt sich die energetische Sanierung sowohl finanziell als auch für den Wohnkomfort und die Umwelt.

Wann ist eine energetische Sanierung sinnvoll?

Energetische Sanierungen lohnen sich in mehreren Situationen, abhängig von Energieverbrauch, Gebäudestandards und individuellen Zielen.

- Hoher Energieverbrauch und steigende Kosten: Wenn das Gebäude energetisch veraltet ist, bieten Sanierungen große Einsparpotenziale. Eine Überprüfung lohnt sich etwa alle 20 Jahre oder bei stark gestiegenen Energiepreisen.

- Wertsteigerung: Energieeffiziente Maßnahmen erhöhen den Marktwert der Immobilie – ein wichtiger Aspekt für Vermietung oder Verkauf.

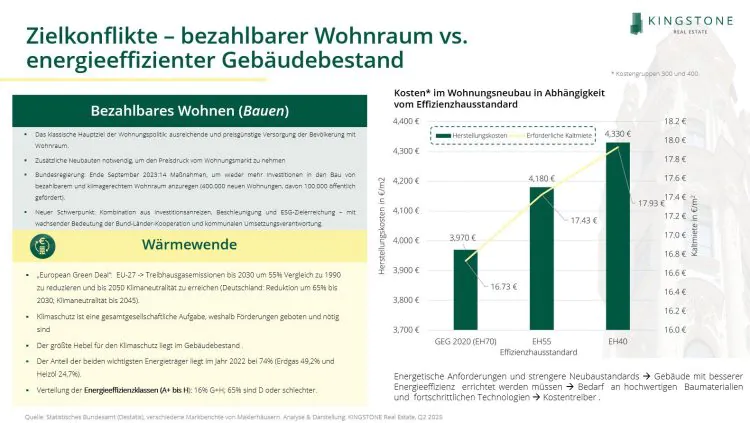

- Gesetzliche Anforderungen: Verordnungen wie das Gebäudeenergiegesetz (GEG) 2020 schreiben energetische Maßnahmen vor. Dazu zählen die Dämmung schlecht isolierter Dächer (Baujahr vor 2002) oder der Austausch von Öl- und Gasheizungen nach 30 Jahren Nutzungsdauer.

Darüber hinaus steigern Sanierungen nicht nur den finanziellen Nutzen, sondern auch den Wohnkomfort und die Nachhaltigkeit. Eine professionelle Energieberatung hilft, individuell sinnvolle Maßnahmen zu planen, auch wenn keine gesetzlichen Vorgaben bestehen. Energetische Sanierungen sind eine langfristige Investition, die Kosten senkt, den Wert der Immobilie steigert und einen Beitrag zum Klimaschutz leistet.

Planung und Umsetzung einer energetischen Sanierung

Energetische Sanierungen erfordern Fachwissen und eine durchdachte Planung. Energieberater ermitteln den Sanierungsbedarf, identifizieren Schwachstellen wie veraltete Heizungen und erstellen einen individuellen Sanierungsfahrplan, der auch gesetzliche Vorgaben berücksichtigt. Zugelassene Energieberater (z. B. BAFA) ermöglichen zudem den Zugang zu staatlichen Fördermitteln.

Schritte zur Umsetzung:

- Fördermittel beantragen: Nutzen Sie Förderdarlehen der KfW und Investitionszuschüsse des BAFA, um die Sanierung finanzierbar zu machen.

- Handwerker auswählen: Entscheiden Sie zwischen Komplettanbietern und einzelnen Handwerkern. Holen Sie mehrere Angebote ein, um Kosten und Leistungen zu vergleichen.

- Sanierung durchführen: Arbeiten sollten aufeinander abgestimmt und konsequent umgesetzt werden, um maximale Effizienz zu erzielen.

- Abnahme und Prüfung: Nach Abschluss erklärt der Energieberater die Maßnahmen, prüft die Standards und meldet diese zur Auszahlung der Fördergelder.

Eine durchdachte Planung spart Kosten, vermeidet Fehler und maximiert die Einsparpotenziale.

Welche Dienstleister helfen bei einer energetischen Sanierung?

Für eine erfolgreiche energetische Sanierung arbeiten verschiedene Fachleute zusammen:

- Energieberater: Analysieren Einsparpotenziale und erstellen den Sanierungsfahrplan.

- Architekten: Übernehmen die Planung und Koordination des Bauvorhabens.

- Ingenieure: Planen die technischen Details der Maßnahmen.

- Handwerksbetriebe: Setzen die Baumaßnahmen um.

- Bauleiter: Koordinieren und überwachen die Umsetzung.

- Sanierungsunternehmen: Bieten Komplettlösungen, die Planung und Ausführung bündeln.

BAFA-zertifizierte Energieberater sichern zusätzlich den Zugang zu staatlichen Förderungen.

Energetische Sanierung finanzieren: Fördermöglichkeiten im Überblick

Viele Hausbesitzer entscheiden sich aus wirtschaftlichen Gründen für eine energetische Sanierung. Die Maßnahmen führen nicht nur zu Einsparungen bei Strom und Gas, sondern erhöhen auch die Attraktivität der Immobilie, was höhere Miet- und Verkaufspreise ermöglicht. Zudem unterstützt der Staat Sanierungen finanziell, um die Energieeffizienz von Gebäuden zu steigern und CO₂-Emissionen zu reduzieren.

- Förderung durch die KfW: Im Rahmen der Bundesförderung für effiziente Gebäude (BEG) bietet die Kreditanstalt für Wiederaufbau (KfW) zinsgünstige Kredite bis zu 150.000 Euro. Zusätzlich erhalten Bauherren Tilgungszuschüsse von bis zu 25 %, was maximal 37.500 Euro entspricht. Diese höchste Förderung gilt für Umbauten zu einem Effizienzhaus 40 EE, das nur 40 % der Energie eines vergleichbaren Referenzhauses verbraucht. Förderberechtigt sind Wohngebäude ab einem Alter von fünf Jahren.

- Förderung durch das BAFA: Das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) unterstützt gezielt Einzelmaßnahmen wie den Einbau von Wärmepumpen, der mit 25 % der Kosten gefördert wird. Auch die Kosten für einen Energieberater, der den Sanierungsbedarf ermittelt und den Förderantrag stellt, werden zu 80 % übernommen.

Wichtig ist, dass der Antrag auf Förderung immer vor Beginn der Sanierungsmaßnahmen gestellt wird. So profitieren Hausbesitzer nicht nur von langfristigen Einsparungen, sondern auch von finanzieller Unterstützung, die die Investition attraktiver und besser kalkulierbar macht.

Steuerliche Anreize für energieeffiziente Modernisierungen

Hausbesitzer, die eine energetische Sanierung an ihrer selbst genutzten Immobilie durchführen, können attraktive Steuervorteile nutzen. Voraussetzung ist, dass die Immobilie mindestens zehn Jahre alt ist, die Arbeiten von einer Fachfirma durchgeführt werden und die Rechnungen korrekt aufgeschlüsselt sind.

Über die Einkommenssteuererklärung lassen sich 20 Prozent der Sanierungskosten, verteilt auf drei Jahre, steuerlich absetzen – bis zu einer Maximalsumme von 40.000 Euro pro Wohnobjekt. Zusätzlich können 50 Prozent der Kosten für die Planung und energetische Baubegleitung abgesetzt werden.

Es lohnt sich, steuerliche Vorteile mit KfW- und BAFA-Förderungen zu kombinieren. Beispielsweise können Sie für den Fenstertausch eine Steuererleichterung nutzen und gleichzeitig für den Einbau einer Wärmepumpe eine BAFA-Förderung beantragen. So lassen sich die finanziellen Vorteile optimal ausschöpfen.

Schlussbetrachtung: Warum sich energetische Sanierungen auszahlen

Die Energiewende und steigende Energiepreise betreffen alle. Immobilienbesitzer können durch energetische Sanierungen ihren Energieverbrauch senken, Betriebskosten reduzieren und den Immobilienwert steigern. Mit einem klaren Plan und der Unterstützung von Fachleuten lassen sich die Maßnahmen effektiv umsetzen, Schäden vermeiden und Fördermittel von KfW, BAFA oder dem Finanzamt optimal nutzen. Eine gut geplante Sanierung zahlt sich aus – durch niedrigere Energiekosten, höhere Miet- und Verkaufspreise sowie langfristige Wertsteigerung der Immobilie.

***

Über KINGSTONE Real Estate

KINGSTONE Real Estate ist ein institutioneller, eigentümergeführter Immobilieninvestmentmanager und bietet eine Bandbreite an Produkten und Anlagestrategien in den Märkten Deutschland und Zentraleuropa, welche das ganze Renditespektrum von Core bis Opportunistisch abdecken. Unser Fokus liegt hierbei auf ESG-Produkten in den Bereichen Wohnen, Büro und Gesundheit. Darüber hinaus können wir auch Investmentlösungen im Bereich Real Estate Debt anbieten.

Mehr Informationen unter: www.kingstone-re.com

***