Immobilien Zeitung: KINGSTONE bekommt „bis zu 100 Angebote jeden Monat“

Ein Beitrag aus der Immobilien Zeitung vom 05. Dezember 2024:

Ein Beitrag aus der Immobilien Zeitung vom 05. Dezember 2024:

München, den 24. Oktober 2024 – Der Investmentmanager KINGSTONE Real Estate (KINGSTONE RE) hat für den neu aufgelegten offenen Immobilien-Spezialfonds „KINGSTONE Bezahlbares Wohnen Deutschland“ drei Wohnprojektentwicklungen in Mannheim, Nürnberg und Fürth gekauft. Verkäufer ist das Unternehmen Ten Brinke, das bei den drei Projekten als Entwickler und Bauunternehmer agiert.

Das gesamte Kaufpreisvolumen beträgt rund 74 Mio. Euro. Mit dem Portfolio werden Baukostenzuschüsse von mehr als 10 Mio. Euro und zinsgünstige Darlehen von über 30 Mio. Euro erwartet.

Die drei Wohnobjekte umfassen insgesamt 180 Wohneinheiten, wenige kleinteilige Gewerbeeinheiten und eine Kindertagesstätte auf rund 15.700 Quadratmetern Gesamtmietfläche, von der ein Großteil öffentlich gefördert werden soll. Dabei entstehen in Mannheim 60 Wohnungen in erster Reihe zum Altrhein. In zentraler Lage von Nürnberg sind es 77 und in Fürth 43 Wohneinheiten. Die Wohnanlagen in Mannheim und Fürth werden nach dem Effizienzhaus-55-EE-Standard, die Wohnanlage in Nürnberg nach Effizienzhaus 40 NH-Standard realisiert.

Simon Lieb, Geschäftsführer bei KINGSTONE Residential Investments, der für Wohninvestments zuständigen Tochtergesellschaft, kommentiert: „Wir sind bei den institutionellen Investoren mit unserem neuen Fonds auf reges Interesse gestoßen. Im Neubau ist gefördertes Wohnen ein Segment, welches derzeit aufgrund der attraktiven Ausschüttungsrenditen für Investoren interessant ist und durch die gut planbaren Cashflows als sehr sicher eingeschätzt wird. Zudem ist ESG-Konformität auf Anlegerseite für potenzielle Neuinvestitionen ein wichtiger Baustein. Hier überzeugen die nun erworbenen Neubauten neben dem sozialen Charakter auch mit einer nachhaltigen Bauweise. Mit Blick auf den hohen Bedarf von bezahlbarem Wohnraum in Deutschland gehen wir künftig von steigenden Transaktionszahlen im geförderten Segment aus.”

Ansgar Pape, ebenfalls Geschäftsführer bei KINGSTONE Residential Investments und verantwortlich für diese Transaktion, führt weiter aus: „Wir konnten die mit den Investitionen verbundenen Förderzuschüsse und -darlehen so einsetzen, dass wir sowohl die Anforderungen des Entwicklers aus den Grundstücks- und Baukosten als auch die Renditeanforderungen unserer Investoren auf Basis Cashflow orientierter Bewertungsgutachten in Einklang bringen konnten. Durch zinsgünstige Förderdarlehen und die lange Zinsbindung erreichen wir eine weitgehende Unabhängigkeit von volatilen Fremdfinanzierungszinsen.“

Jens Wantia, Geschäftsführer der Ten Brinke Projektentwicklung in Deutschland ergänzt: „Wir sehen einen hohen Bedarf an bezahlbaren Wohnungen in vielen Ballungsräumen in Deutschland und engagieren uns stark in der Entwicklung von gefördertem Wohnen. Wichtig ist, dass wir unter den Rahmenbedingungen des heutigen Marktes eine gute und vertrauensvolle Zusammenarbeit zwischen öffentlicher Verwaltung, Förderstellen, Investoren und Entwicklern sicherstellen. Dies ist die Voraussetzung für die zeitnahe Schaffung von dringend benötigten, bezahlbaren Wohnungen.“

Der jüngst aufgelegte Fonds „KINGSTONE Bezahlbares Wohnen Deutschland“ wird von der gemeinsam mit Pallino Real Estate gegründeten Tochtergesellschaft KINGSTONE Residential Investments beraten. Als Service-KVG fungiert die HANSAINVEST Hanseatische Investment-Gesellschaft.

Die rechtliche und steuerliche Due Diligence übernahm Heussen Rechtsanwaltsgesellschaft mbH aus München. In der Due Diligence haben Case Real Estate aus Stuttgart, Arcadis Germany aus Darmstadt und iib Consult aus Schwetzingen mitgewirkt.

***

KINGSTONE Real Estate ist ein institutioneller, eigentümergeführter Immobilieninvestmentmanager und bietet eine Bandbreite an Produkten und Anlagestrategien in den Märkten Deutschland und Zentraleuropa, welche das ganze Renditespektrum von Core bis Opportunistisch abdecken. Unser Fokus liegt hierbei auf ESG-Produkten in den Bereichen Wohnen, Büro und Gesundheit. Darüber hinaus können wir auch Investmentlösungen im Bereich Real Estate Debt anbieten.

Mehr Informationen unter: www.kingstone-re.com

***

Mit rund 1.300 Mitarbeitern, einem Jahresumsatz von rund einer Milliarde Euro und 120 Jahren Erfahrung in der Immobilienbranche gehört Ten Brinke zu den führenden familiengeführten Projektentwicklungs- und Bauunternehmen mit Niederlassungen in Deutschland, den Niederlanden, Spanien, Portugal und Griechenland. Seit 1972 ist Ten Brinke auch auf dem deutschen Markt aktiv und erzielt rund 75 Prozent seines Gesamtumsatzes in der Bundesrepublik.

Weitere Informationen unter: www.tenbrinke.com

***

München, den 26. September 2024 – Der Investmentmanager KINGSTONE Real Estate (KINGSTONE RE) legt einen neuen offenen Immobilien-Spezialfonds für bezahlbares Wohnen in Deutschland auf. Avisiert wird ein Fondsvolumen von 500 Mio. Euro, wovon ca. 250 Mio. Euro auf Eigenkapital entfallen. Die Ausschüttungsrendite des Fonds soll durchschnittlich zwischen 4,0 und 4,5 Prozent p.a. liegen.

Geplant sind Investitionen in energieeffizienten Wohnungsneubau. Mindestens 60 Prozent des Investitionsvolumens soll auf gefördertes Wohnen entfallen. Vorgesehen ist zudem eine Beimischung von seniorengerechtem Wohnraum und sozialer Infrastruktur. Der geografische Fokus liegt deutschlandweit auf Metropolregionen und Ballungsräumen sowie Oberzentren und Städten im Einzugsgebiet von Metropolen. Für den Fonds liegt bereits ein erstes Commitment eines institutionellen Investors im hohen zweistelligen Millionenbereich vor. Als Service-KVG fungiert die HANSAINVEST Hanseatische Investment-Gesellschaft. Der Fonds wird von der gemeinsam mit Pallino Real Estate gegründeten Tochtergesellschaft KINGSTONE Residential Investments beraten.

Dr. Tim Schomberg, Managing Partner und Co-Founder von KINGSTONE RE, kommentiert: „Die Schaffung von bezahlbarem Wohnraum ist und bleibt eine der wichtigsten Aufgaben für die nächsten Jahre. Wir freuen uns, mit unserem neu aufgelegten Fonds einen wichtigen Beitrag zu leisten und ein Produkt anzubieten, das auch die ESG-Anforderungen von institutionellen Investoren bedienen kann. Zugleich bieten diese Wohn-Investments bei indexierten Mieten ein geringes Leerstandrisiko, hohe Wertstabilität und langfristig planbare Einkommensströme.“

Klaus Niewöhner-Pape, Beiratsmitglied der KINGSTONE Residential Investments, ergänzt: “Wir sind bestens vernetzt mit erfahrenen Projektentwicklern, die derzeit Objekte fertigstellen und verkaufen. Wir sind zudem mit der komplexen Förderlandschaft in Deutschland vertraut und können bei allen Projekten den möglichen Förderrahmen maximal ausschöpfen. Mit den zinsgünstigen Förderdarlehen und den langen Zinsbindungen kann eine weitgehende Unabhängigkeit von volatilen Fremdfinanzierungszinsen erreicht werden.”

Der Fonds „KINGSTONE Bezahlbares Wohnen Deutschland“ erfüllt die Vorgaben von Artikel 8 der Offenlegungsverordnung. Neben dem ökologischen Schwerpunkt „Nachhaltigkeit im Neubau“ legt KINGSTONE den Fokus insbesondere auf den sozialen Bereich. Ziel ist hierbei die Bereitstellung bezahlbarer Mieten durch einen hohen Anteil öffentlich geförderter Investitionen.

Ankaufsprüfungen für ein Startportfolio sind bereits abgeschlossen. Schomberg dazu: „Wir prüfen derzeit verschiedene Objekte und werden über erste Ankäufe zeitnah berichten. Weiteren Angeboten von Projektentwicklern und anderen Verkäufern stehen wir offen gegenüber.“

***

KINGSTONE Real Estate ist ein institutioneller, eigentümergeführter Immobilieninvestmentmanager und bietet eine Bandbreite an Produkten und Anlagestrategien in den Märkten Deutschland und Zentraleuropa, welche das ganze Renditespektrum von Core bis Opportunistisch abdecken. Unser Fokus liegt hierbei auf ESG-Produkten in den Bereichen Wohnen, Büro und Gesundheit. Darüber hinaus können wir auch Investmentlösungen im Bereich Real Estate Debt anbieten.

Mehr Informationen unter: www.kingstone-group.de

***

München, den 19. September 2024 – KINGSTONE Real Estate (KINGSTONE RE) baut mit Friedrich von Carlowitz als neuem Geschäftsführer der eigenen Vertriebsgesellschaft die Bereiche Vertrieb, Investorenbetreuung und Business Development weiter aus. Von Carlowitz leitet und steuert künftig den Vertrieb und die Kundenbetreuung der Immobilien- und Debt-Investments der KINGSTONE-Gruppe. Mit von Carlowitz hat KINGSTONE einen erfahrenen Immobilienspezialisten gewonnen, der als Architekt und Immobilienökonom technisches und kaufmännisches Know-How verbindet.

Seit fast 27 Jahren ist von Carlowitz in verschiedenen Tätigkeitsfeldern der Immobilien-Investment-Branche und insbesondere in der Investorenbetreuung national und international aktiv. Von 2014 bis 2024 war er bei der Macquarie Group in München tätig – zuletzt als Associate Director. Dort konnte er Eigenkapital von institutionellen Investoren für verschiedene Immobilienfonds i.H.v. mehreren hundert Millionen Euro einwerben. In den Bereichen Investment- und Fondsmanagement sowie Strukturierung verantwortete er ein internationales Immobilienvermögen von mehr als einer Milliarde Euro.

Weitere Stationen seiner Karriere waren PGIM (2008 bis 2014), Union Investment Real Estate, Commerz Real sowie Ernst & Young Real Estate. Von Carlowitz war in verschiedenen Häusern unter anderem für den Vertrieb und das Transaktionsgeschäft in der Region Asien-Pazifik zuständig.

Dr. Tim Schomberg, geschäftsführender Gesellschafter bei KINGSTONE RE, kommentiert: „Friedrich von Carlowitz ist ein großer Gewinn für KINGSTONE Real Estate. Mit ihm erweitern wir unser Team mit einem international erfahrenen, hervorragend vernetzten und weitsichtigen Experten. Wir sind davon überzeugt, dass seine verbindliche Art und seine Begeisterung für nachhaltige Immobilien sehr gut zu uns und zu unseren Bestands- und Neukunden passen.“

Friedrich von Carlowitz ergänzt: „Ich freue mich, mit KINGSTONE Zukunftsthemen anpacken zu können und gemeinsam einen Beitrag zum weiteren internationalen Auf- und Ausbau des Unternehmens zu leisten. Ich gehe davon aus, dass die Gewinner des neu beginnenden Immobilienzyklus engagierte, spezialisierte und dynamische Manager sein werden. Neue innovative Fondsinitiativen sind dazu bereits bei KINGSTONE RE in Vorbereitung.“

***

KINGSTONE Real Estate ist ein institutioneller, eigentümergeführter Immobilieninvestmentmanager und bietet eine Bandbreite an Produkten und Anlagestrategien in den Märkten Deutschland und Zentraleuropa, welche das ganze Renditespektrum von Core bis Opportunistisch abdecken. Unser Fokus liegt hierbei auf ESG-Produkten in den Bereichen Wohnen, Büro und Gesundheit. Darüber hinaus können wir auch Investmentlösungen im Bereich Real Estate Debt anbieten.

Mehr Informationen unter: www.kingstone-group.de

***

München, den 09. April 2024 – Die in München ansässige KINGSTONE Real Estate (KRE) hat zur Förderung ihrer Wachstumsstrategie eine strategische Partnerschaft mit dem Developer und Asset Management-Spezialisten KAURI CAB (KC) aus Berlin geschlossen. KC hält zukünftig eine Beteiligung als Minderheitsgesellschafter an KRE. Mehrheitsgesellschafter bleibt die Familie Schomberg. Weiterer langjähriger Mitgesellschafter ist der Erlanger Investment- & Mezzanine-Spezialist Pegasus Capital Partners GmbH, der den Beitritt gemeinsam mit KRE strukturiert hat.

KC bringt einschlägige mehrjährige Erfahrungen im spezialisierten Asset Management und Development vor allem im Bereich großer Quartiersentwicklungen mit. Einen Schwerpunkt legt das Unternehmen, das einschließlich des eigenen Development-Teams mehr als 45 Mitarbeiter beschäftigt, auf die Umsetzung von ESG-Investmentstrategien.

Die neue Partnerschaft und Verknüpfung auf Gesellschafterebene bieten eine Reihe von Vorteilen sowohl für das Unternehmen als auch für die betreuten Investoren. So werden die Inhouse-Kompetenzen von KRE um die Bereiche Development, Refurbishment, spezialisiertes und technisches Asset Management sowie Workout-Kompetenzen erweitert. KRE sieht in der zukünftigen Kombination aus Investmentmanagement für institutionelle Investoren gepaart mit der umfassenden Expertise und dem Track Record des neuen Mitgesellschafters einen nachhaltigen Mehrwert für die Anleger. Zugleich sind neue Investmentstrategien und Fondsprodukte in den Risikokategorien Core plus und Value-add vorgesehen, bei denen beispielsweise energetische Sanierungen für das Erreichen von Nachhaltigkeitszielen im Fokus stehen.

Dr. Tim und Philipp Schomberg, Gründer und Managing Partner bei KINGSTONE Real Estate, freuen sich über die zukünftige Zusammenarbeit mit KC: „Wir kennen und schätzen KAURI CAB seit vielen Jahren und sehen in der strategischen Partnerschaft eine ideale Ergänzung der Geschäftsfelder von KINGSTONE. Gerade in der derzeitigen Transformationsphase der Immobilienwirtschaft ist die umfassende Expertise von KAURI CAB insbesondere in den Bereichen aktives, spezialisiertes Asset Management, bei energetischen Sanierungen sowie in der Umsetzung von ESG-Investmentstrategien von großer Bedeutung. Allein die EU-Taxonomie erinnert uns nahezu jeden Tag daran, dass Immobilien nachhaltiger werden müssen. Hier wird unser neuer Partner wertvolle Impulse geben. Institutionelle Investoren bekommen bei KINGSTONE das Komplettangebot eines dynamischen, inhabergeführten Investment-Hauses mit einer vertieften Wertschöpfungskette und maßgeblich erweiterten Inhouse-Kompetenzen.“

Hagen Kahmann und Luca Bauernfeind, geschäftsführende Gesellschafter der KAURI CAB Management, sagen: „Wir freuen uns sehr über die Kooperation mit KINGSTONE. Für uns ist der Ausbau unserer Aktivitäten in den Bereichen Investmentmanagement für institutionelle Investoren in der Zusammenarbeit mit KINGSTONE ein logischer Schritt auf dem Weg, weiter zu wachsen. Wir sind überzeugt davon, zusammen eine ganze Reihe neuer Projekte in Angriff nehmen zu können.“

***

KINGSTONE Real Estate ist eine inhabergeführte Real Estate Investment Management-Gruppe, die ein breites Spektrum an Investment-Produkten und einen ganzheitlichen Investitionsansatz für institutionelles in- und ausländisches Kapital anbietet.

KINGSTONE verbindet den Zugang zu einer erstklassigen Immobilien-Pipeline mit dem hervorragenden nationalen und internationalen Kapital- und Partner-Netzwerk des Senior-Managements. Das Unternehmen stellt die nachgewiesene Erfolgsbilanz der strategischen Mitgesellschafter Pegasus und KAURI CAB als Mezzanine-Spezialisten und Projektentwickler gepaart mit der jahrzehntelangen Erfahrung der Familie Schomberg im institutionellen Immobilienfonds-Geschäft sowie die Expertise der gesamten Führungsebene und aller Mitarbeiter in den Dienst der Investoren.

Das Geschäftsfeld von KINGSTONE erstreckt sich über die gesamte Wertschöpfungskette des Investment Managements und beinhaltet Immobilien-Projektentwicklung sowie Mezzanine-Finanzierungen, Transaktions-, Asset- sowie Portfolio Management. KINGSTONE investiert für ihre Investoren in Einzelobjekte, Portfolios und Projektentwicklungen. Das Ergebnis ist eine ganzheitliche Investment Management-Plattform, die den Investoren eine One-Stop-Shop-Lösung für ihre Immobilieninvestments anbietet.

Mehr Informationen unter: www.kingstone-group.de

***

KAURI CAB ist ein in Berlin ansässiger Immobilien-Spezialist der insbesondere große Quartiersentwicklungen, Developments und spezialisiertes Asset-Management (Distressed Assets, Workout etc.) abbilden kann. Das Unternehmen bietet ein komplettes internes Dienstleistungspaket in dieser Hinsicht an.

Mehr Informationen unter: www.kauricab.de

***

Gastbeitrag von Jan Muckenhaupt, M.Sc.; Research Associate; Technical University of Munich; Professorship of Real Estate Development

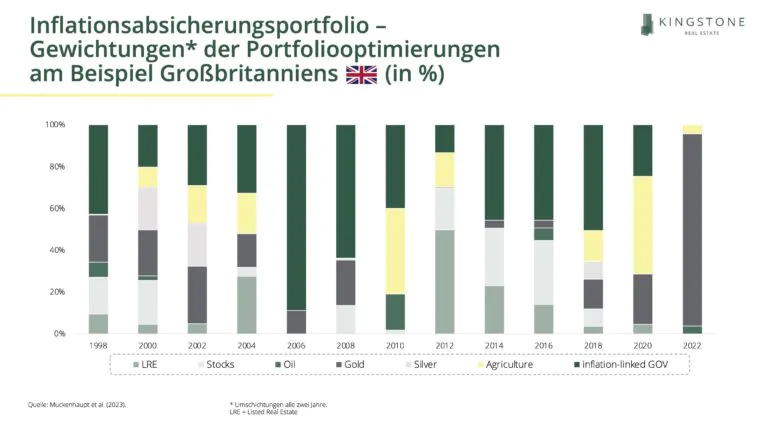

In der modernen Portfoliotheorie nach Harry Markowitz, wird oftmals der „Mean-Variance“-Ansatz als zentrales Element tituliert. Dabei wurde die Art und Weise revolutioniert, wie Investoren Portfolios konstruieren und optimieren. Während der Ansatz eine systematische Methode bietet, um Rendite und Risiko auszubalancieren, indem er die Diversifikation von Anlagen hervorhebt, birgt dieser Ansatz jedoch auch wesentliche Einschränkungen und Kritikpunkte. Ein Hauptkritikpunkt des „Mean-Variance“-Ansatzes ist seine Behandlung des Risikos ausschließlich auf Basis der Varianz der Renditen. Diese Risikodefinition impliziert, dass Abweichungen von der durchschnittlichen Rendite, sowohl nach oben (positive Abweichungen) als auch nach unten (negative Abweichungen), als gleich riskant angesehen werden. In der Praxis sind risikoaverse Investoren jedoch oft mehr über Verluste („downside risk“) besorgt als über potenzielle Gewinne („upside risk“), was die Varianz als alleiniges Maß für das Risiko unzureichend macht. Zudem basiert der „Mean-Variance“-Ansatz auf der Annahme, dass Renditen normalverteilt sind. Diese Annahme wird jedoch oft in der Realität verletzt, da Finanzmarktrenditen wie bspw. die Renditen von REITs oder REOCs in Regel nicht normalverteilt sind. 1

Eine Alternative zum „Mean-Variance“-Ansatz in der Risikomessung ist der „Expected Shortfall“, auch bekannt als Conditional Value at Risk (CVaR). Dieses Maß gewinnt zunehmend an Bedeutung, insbesondere als Tool zur Bewertung des Downside-Risikos (siehe auch Webinar-Ausgabe: „Immobilienpreise und -bewertungen im Spannungsfeld von Zins- & Mieterhöhungen“). Der Vorteil liegt in der Bewertung des Downside-Risikos und der einhergehenden realistischeren Einschätzung der Renditeprämie. Das Maß berücksichtigt die Schwere von Verlusten in den schlechtesten Szenarien, was von besonderer Relevanz für risikoaverse Investoren ist.

Die folgenden Zusammenhänge basieren auf statistischen Ergebnissen und sind insbesondere für institutionelle Langzeitinvestoren von Interesse, für die der reale Kapitalerhalt ein Mindestziel darstellt. Alle Ergebnisse basieren auf der Studie „Listed Real Estate as an Inflation Hedge Across Regimes“ (Muckenhaupt et al., 2023) veröffentlicht im Journal of Real Estate Finance and Economics (SpringerNature).

Für die Wahl eines optimalen Portfolios zur Absicherung gegen Inflation wurde die oben beschriebene Methodik des „Expected Shortfall“ verwendet. Als Nebenbedingungen dienen eine Mindestzielrendite von 3% und ein Anlagehorizont von zwei Jahren, wobei alle zwei Jahre eine Umschichtung des Portfolios stattfindet. Die Analyse beinhaltet eine diverse Auswahl an Vermögenswerten, darunter börsennotierte Immobilienvehikel (Listed Real Estate; LRE), Aktien (Stocks), Öl, Gold, Silber, Agrar-Rohstoffe (Agriculture) und inflationsgebundene Staatsanleihen (inflation-linked GOV). Betrachtet wurden die vier Volkswirtschaften USA, Großbritannien, Japan und Australien.

München, den 20. Dezember 2023 – Die in München ansässige KINGSTONE Real Estate (KINGSTONE) hat zwei neue prominente Experten für ihren Anfang 2019 ins Leben gerufenen Beirat gewonnen.

Prof. Dr. Kerstin Hennig, Professorin für Real Estate Management an der Frankfurt School of Finance & Management, bereichert das fünfköpfige Gremium mit umfassender wissenschaftlicher Expertise. Zu den Fachgebieten der Immobilienökonomin zählt u.a. das Zukunftsthema Social Impact Investing. Hennig ist zudem damit betraut, das Frankfurt School Real Estate Institute aufzubauen und fungiert als dessen Leiterin. Mehr als 19 Unternehmen der Immobilien- und Finanzbranche unterstützen das Institut.

Philipp Wehle bringt künftig seine langjährige internationale Erfahrung im Wealth Management in unseren Beirat ein. Er war bei der Credit Suisse u.a. als Vorstand für die Division International Wealth Management verantwortlich und hatte Funktionen als Finanzchef sowie Leiter Client Segment Management in der globalen Vermögensverwaltung inne. Ein wesentlicher Schwerpunkt seiner Tätigkeit war der Ausbau des internationalen Wealth Management. Besonderes Augenmerk galt dabei einer konsequenten Ausrichtung von Angebot und Organisation auf die Bedürfnisse der unterschiedlichen Kundensegmente.

„Wir freuen uns sehr, zwei so versierte Persönlichkeiten aus der Finanz- bzw. Immobilienindustrie für unseren Beirat gewonnen zu haben“, betont Dr. Eckart John von Freyend, der seit Anbeginn als Beiratsvorsitzender fungiert. „Gerade in herausfordernden Zeiten, wie wir sie derzeit erleben, ist es für ein innovatives und inhabergeführtes Unternehmen wie KINGSTONE von nicht zu unterschätzender Bedeutung, breit gefächertes Fachwissen von außen an seiner Seite zu wissen.“

Dr. Eckart John von Freyend selbst ist einer der herausragenden Repräsentanten der deutschen Immobilienwirtschaft. Er war u.a. viele Jahre Vorstandsvorsitzender der IVG Immobilien AG, dem seinerzeit größten börsennotierten Immobilienunternehmen Deutschlands. Bis heute bekleidet er das Amt des Ehrenpräsidenten des ZIA Zentralen Immobilien Ausschusses e.V. sowie als Ehrenpräsident des Instituts der deutschen Wirtschaft e.V.

Zum Stellvertreter John von Freyends wurde jüngst das Beiratsmitglied Benedikt Gabor bestimmt. Als Abteilungsdirektor Immobilien bei der Nordrheinischen Ärzteversorgung, einer Einrichtung der Ärztekammer Nordrhein, deckt er in dem Gremium das Segment der deutschen institutionellen Investoren ab.

Weiterhin an Bord ist auch Andreas von Buttlar. Das Beirats-Gründungsmitglied ist seit vielen Jahren in verantwortungsvollen Positionen bei namhaften Family Offices und Vermögensverwaltungen (u.a. Flossbach von Storch AG) tätig. Andreas von Buttlar verfügt in diesem Segment über einschlägige Investmenterfahrung und ein hervorragendes Netzwerk.

Dr. Tim Schomberg, Managing Partner bei KINGSTONE, zieht eine sehr positive Bilanz von mittlerweile knapp fünf Jahren Beirat. „Als wir die Idee für das interdisziplinär besetzte Gremium entwickelten, erhofften wir uns davon vor allem wertvolle strategische Anstöße für unser Unternehmen. Mittlerweile können wir feststellen, dass diese Hoffnung nicht enttäuscht wurde. Ganz im Gegenteil: Wir schätzen den Austausch mit solch hochkarätigen Persönlichkeiten sehr und sind überzeugt davon, KINGSTONE strategischer und nachhaltiger durch verschiedene Marktphasen steuern zu können. Genau das wollen wir auch künftig gemeinsam tun.“

***

KINGSTONE Real Estate ist eine von der Familie Schomberg und Pegasus Capital Partners gegründete, eigentümergeführte Real Estate Investment Management-Gruppe, die ein breites Spektrum an Investment- Produkten und einen ganzheitlichen Investitionsansatz für institutionelles in- und ausländisches Kapital anbietet.

KINGSTONE verbindet eine erstklassige Immobilien-Pipeline mit dem hervorragenden nationalen und internationalen Kapital- und Partner-Netzwerk unseres Senior-Managements. Wir stellen die nachgewiesene Erfolgsbilanz des strategischen Mitgesellschafters PEGASUS Capital Partners als Projektentwickler und Mezzanine-Spezialisten gepaart mit der jahrzehntelangen Erfahrung im internationalen, institutionellen Immobilienfonds-Geschäft der Familie Schomberg in den Dienst unserer Investoren.

Das Geschäftsfeld von KINGSTONE erstreckt sich im Zusammenspiel mit Pegasus über die gesamte Wertschöpfungskette des Investment Managements und beinhaltet Immobilien-Projektentwicklung sowie Mezzanine-Finanzierungen, Transaktions-, Asset- sowie Portfolio Management. Wir investieren für unsere Kunden in Einzelobjekte, Portfolios und Projektentwicklungen.

Das Ergebnis ist eine ganzheitliche Investment Management-Plattform, die unseren Investoren eine One-Stop- Shop-Lösung für ihre Immobilieninvestments anbietet.

Mehr Informationen unter: www.kingstone-group.de

***

Im ersten Beitrag „Vermögensillusion Teil 1 – „Renditewüsten“ in Deutschland 🔗“ haben wir die ausgeprägte Renditekompression und den einhergehenden Anstieg der Immobilienpreise im Kontext der expansiven geldpolitischen Entwicklungen des letzten Jahrzehnts skizziert und thematisiert. Das Preis-Wert-Verhältnis und die Vermögensillusion-Thematik hingegen wurde im Beitrag „Vermögensillusion Teil 2 – Preis ist nicht gleich Wert 🔗“ erläutert. Die Quintessenz bestand darin, dass sich Preise und Werte nicht entsprechen müssen. Die Preise sind deutlich gestiegen, während die zugrunde liegenden Werte lediglich eine moderate Steigerung erfahren haben.

Während der Preis transparent ersichtlich ist, resultiert der Wert eines Assets als modellbasierte Größe aus der Summe unsicherer künftiger Cashflows unter Einbezug des risikolosen Basiszinses und der mannigfaltigen Risikoquellen. Details zur Methodik können Sie sich in unserem Webinar „Immobilienpreise und -bewertungen im Spannungsfeld von Zins- & Mieterhöhungen 🔗“ anhören bzw. in unserem Market View „Evaluations of Real Estate Investments in the Balancing Area between Cash Flow and Interest Rate Effects“ nachlesen.

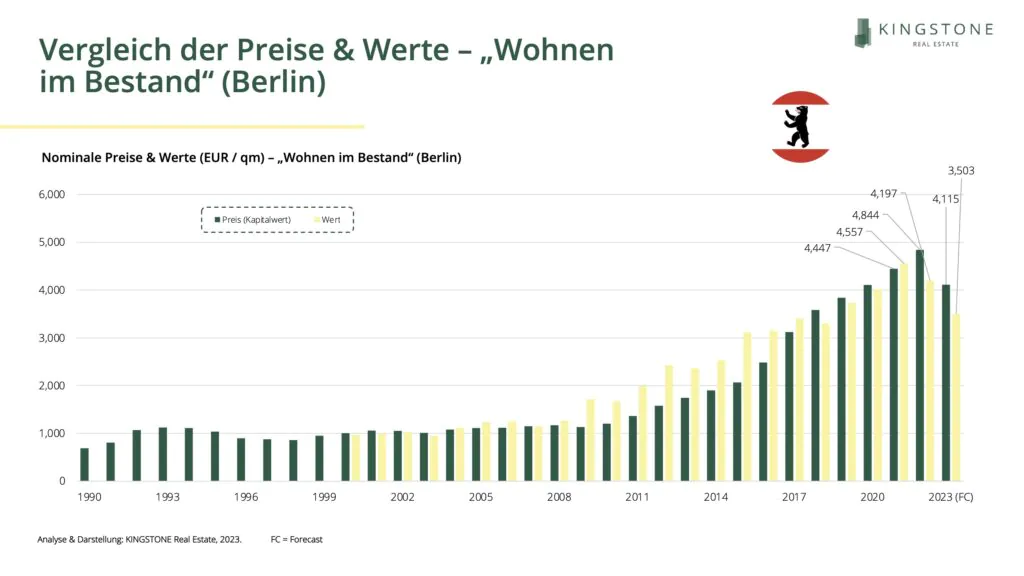

Der Markt für Wohnimmobilien in Berlin erfuhr seit dem Jahr 2010 bis zum Jahr 2022 einen enormen Aufwärtstrend. Die Faktoren für „Wohnen im Bestand“ haben sich von einem Wert um die 15 bis auf ein 35er-Niveau deutlich erhöht. Doch auch die nominalen und realen (ohne die Inflation) Mietansätze konnten eine Verdopplung verzeichnen. In letzter Konsequenz war ein Anstieg der nominalen Preise (Kapitalwerte) von ca. 1.200 EUR / qm auf über 4.800 EUR / qm beobachtbar. Doch zwischen den 1990er Jahren verharrte der Faktor für „Wohnen im Bestand“ in Berlin auf einem 15er-Niveau. Keine nennenswerten Zuwächse waren auch dem Mietmarkt ersichtlich, sodass auch die Preise (Kapitalwerte) eher unter einer Schwelle von 1.200 EUR / qm notierten. Mit Blick auf die starke Preisentwicklung seit 2010 stellt sich die Frage, ob die Werte den Preisen entsprechen oder Differenzen erkennbar sind.

Unsere Analyse determiniert die Werte für den Zeitraum von 2000 bis 2023. Dabei wird sowohl neben dem risikolosen Zins (Basiszins), das Marktrisiko (Beta-Risiko), das immobilienspezifische Risiko (Transparenz & Liquidität) als auch die Vermögensillusion für die Prämien- & Diskontierungszinsberechnung berücksichtigt. Zwischen 2000 und 2008 entsprachen die Preise den Werten. Mit der Reduktion des Basiszinses waren ab 2009 deutliche Wertsprünge ersichtlich. Da die Preise unterhalb der Werte notierten, war ein Markteintritt für Investoren äußerst attraktiv. Ab 2018 hingegen drehte sich dieses Verhältnis allerdings. Gerade im Neubausegment lagen die Preise deutlich oberhalb der Werte.

Die signifikante Erhöhung des Basiszinses in dem Zeitraum 2022 / 2023 führte zu einer Wertreduktion auf aktuell 3.500 EUR / qm. Auch die Preise verringerten sich. Mit 4.115 EUR / qm liegt der Preis aber oberhalb des Wertes (3.500 EUR / qm). Das Preis-Wert-Gap mündet in aktuell niedrigen Transaktionsvolumina. Die Preis- und Wertvorstellungen von Käufer und Verkäufer sind nur bedingt kompatibel.

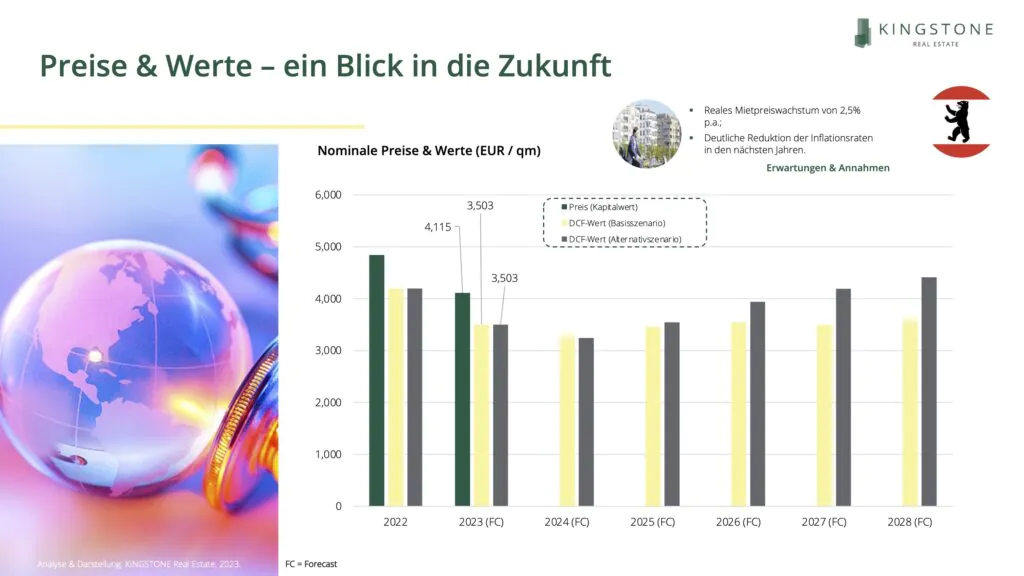

Sollten sich die langfristigen Zinsen weiter leicht erhöhen (Basisszenario) bzw. stagnieren (Alternativszenario) sind noch leichte Wertanpassungen zu erwarten. Doch bereits im Verlauf des Jahres 2024 ist selbst bei moderaten realen Zuwächsen der Marktmiete eine Überkompensation des Zinseffektes zu erwarten, sodass in den Folgejahren wieder Verkehrswertzuwächse prognostiziert werden.

Das Wachstum basiert auf den Fundamentalfaktoren und eben nicht auf den Begebenheiten am Kapitalmarkt. Auch wenn das hohe Preisniveau 2021 im Kontext der sehr expansiven geldpolitischen Maßnahmen erst einmal nicht mehr erreicht werden sollte, ergibt sich ein günstiger Einstieg für Investoren bei gesunden Wachstumsaussichten.

***

KINGSTONE Real Estate ist ein institutioneller, eigentümergeführter Immobilieninvestmentmanager und bietet eine Bandbreite an Produkten und Anlagestrategien in den Märkten Deutschland und Zentraleuropa, welche das ganze Renditespektrum von Core bis Opportunistisch abdecken. Unser Fokus liegt hierbei auf ESG-Produkten in den Bereichen Wohnen, Büro und Gesundheit. Darüber hinaus können wir auch Investmentlösungen im Bereich Real Estate Debt anbieten.

Mehr Informationen unter: www.kingstone-group.de

***

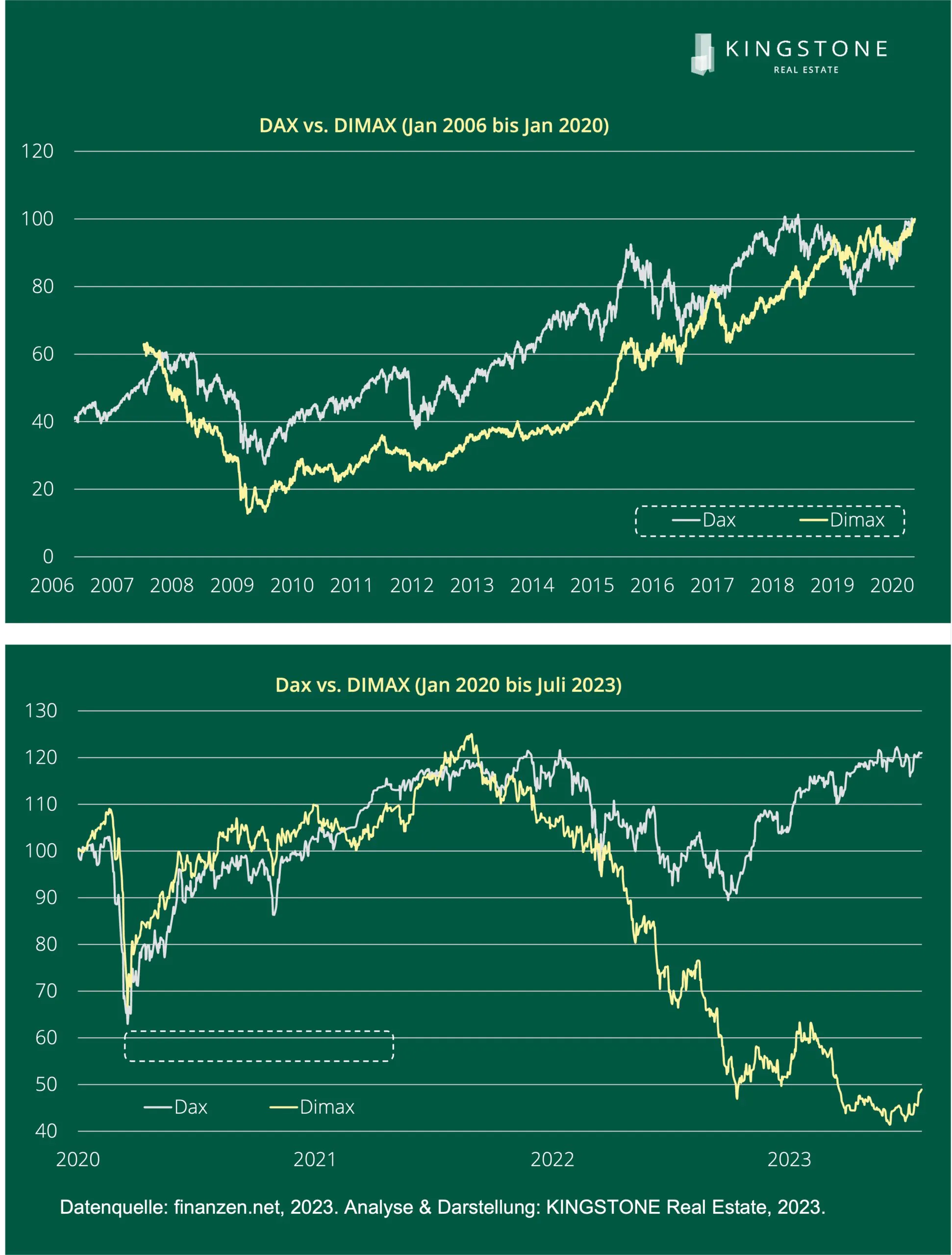

Der Deutsche Immobilienaktienindex (DIMAX) des Bankhauses Ellwanger & Geiger bezieht seit 1989 grundsätzlich diejenigen im amtlichen Handel, im geregelten Markt oder im geregelten Freiverkehr notierenden Unternehmen in den Index ein, deren Erträge zu mindestens 75% aus Immobilien resultieren. Es gehen 62 Einzeltitel in den Index ein. Die größten drei Gesellschaften – Vonovia DE, Deutsche Wohnen (Vonovia SE mit 87% als Mehrheitsanteilseigner) und Aroundtown SA – in Deutschland weisen allerdings bereits über 50% der gesamten Marktkapitalisierung auf. Die drei genannten Gesellschaften und die LEG Immobilien AG sind zudem auch unter den Top-10 der Immobilienaktiengesellschaften in Europa zu finden. Knapp 80% (60%) der Gesellschaften notieren hinsichtlich der Marktkapitalisierung unter der Milliarden-Grenze (0,5 Mrd. EUR). Eine Investierbarkeit in den börsennotierten Sektor bleibt damit durchaus verbesserungsfähig. Die geringe Marktkapitalisierung geht mit einem geringen Streubesitz und einem niedrigen Börsenumsatz einher. Die ImmobilienAssetklasse Wohnen bildet den Investitionsschwerpunkt der deutschen Immobilienaktiengesellschaften.

Der DAX wie auch der DIMAX ist ein Total-Return- bzw. Performanceindex, weil durch die gezahlten Dividenden in die Indexentwicklung die Kurse wirklich den Ertrag widerspiegeln. Der DIMAX folgt in positiven Marktphasen mit einem Time-Lage dem DAX. Man kann in der Abbildung erkennen, dass die DIMAX-Ausschläge weniger stark ausgeprägt sind. Kurzfristig sind antizyklische Bewegungen erkennbar. Im Zeitraum zwischen 2015 und 2020 erbrachte eine Investition in den DIMAX (Total Return von 14,67% p.a.) eine deutliche Outperformance zum DAX (7,23%). Auch das Dividendenniveau war für eine Vielzahl der Gesellschaften in den letzten Jahren sehr robust. Doch der Russland-Ukraine-Krieg, die Inflation und die eingeleitete Zinswende stellen eine Zäsur für die Branche dar. Das höhere Zinsniveau verbreitet einen zangenähnlichen Druck. Während auf der einen Seite die Werthaltigkeit der Aktiva in Frage gestellt werden, erhöht sich auf der anderen Seite der Netto-Zinsaufwand (NFE; Net Financial Expenses) und damit wird die mögliche Ausschüttung negativ tangiert. Immobilienunternehmen gehörten an der Börse in den vergangenen Monaten zu den großen Verlierern. Dies spiegelt sich auch in einer beachtlichen Underperformance des DIMAX zum DAX wider: Während der DAX im Kalenderjahr 2022 eine Negativperformance von knapp 10% hinnehmen musste, lag der Wertverlust für den DIMAX bei über 50%. Im Verlauf des Jahres 2023 (Stichtag: 24.07.2023) konnte der DAX die Verluste vollständig kompensieren und hat in etwa das Niveau am Beginn des Jahres 2022 wieder erreicht; für den DIMAX hingegen haben sich die Verluste leicht erhöht. Doch ist diese Entwicklung gerechtfertigt? Und kann der Marktwert des börsennotierten Eigenkapitals langfristig über den bilanziellen Werten liegen?

Experten weisen darauf hin, dass Kursabschläge zum bilanziellen NAV (Net Asset Value) von den Fundamentaldaten nicht gerechtfertigt sind. Es ist empirisch erkennbar, dass offenbar für zahlreiche Immobilien-AGs der Marktwert der Unternehmen vom bilanziellen Wert des Eigenkapitals längere Zeit abweicht. Dies ist in der Theorie nicht vorgesehen. Kurzfristig sind Discounts als auch Premiums denkbar. Die Börse vermag aktuelle Informationen schneller in den Kursen zu verarbeiten. Dies kann zwar eine Abweichung über die kurze Frist rechtfertigen; über einen längeren Zeitraum hingegen nicht. Doch gerade derzeit ist ein langfristiger Discount beobachtbar. So müssen andere Gründe gemäß der neoklassischen Finanzierungstheorie wie Marktineffizienzen, irrationales Verhalten von Anlegern oder die Existenz von Noise Tradern angeführt werden. Die Existenz von sogenannten Noise Tradern – Akteure am Finanzmarkt, die ihre Investmententscheidung von nichtfundamentalen Informationen abhängig machen – ist de facto nicht beobachtbar und empirisch nicht zu quantifizieren. Eine sinkende Marktineffizienz in Form weniger verfügbarer Informationen gepaart mit einer erhöhten Risikoaversion erscheint als Erklärungsmuster plausibel. Das sind zum einen allgemeine Marktunsicherheiten am Immobilienmarkt: Steigende Bau- und Finanzierungskosten in Kombination mit historischen Grundstücksakquisitionen mindern die Wirtschaftlichkeit einzelner Immobilienprojekte und gefährden die Solvenz des Entwicklers. Aber auch die Regulierungsbestrebungen in Form des neuen Gebäudeenergiegesetzes (GEG) und der EU-Taxonomie-Verordnung nähren die Unsicherheit und bewirken eine immensen Nachfrageverschiebung weg von Bestands- hin zu Neubauprojekten. Große Fondsinitiatoren erklären als zentrales Dogma, die Gefahr eines „stranded assets” bändigen und nur noch grüne Objekte erwerben zu wollen. Von künftigen ESG-Capex-Maßnahmen (Capital Expenditure) wird bewusst Abstand genommen.

Das veränderte Anlegerverhalten als Konsequenz der staatlich verordneten ESG-Maßnahmen mündet in einer unverhältnismäßigen Erhöhung des Risikoaversionsparameters mit zwei Implikationen für die Preisbildung von Wohnbestandsimmobilien und der Kurse der Immobilien-AGs:

Unsere Absicht besteht nicht darin, die Effizienz des Marktes grundsätzlich in Frage zu stellen. Gleichwohl nähren die politischen Debatten und medialen Berichterstattungen sowohl zur Mietregulierung („Deckelung“) als auch zur Auferlegung von kostenintensiven Capex-Maßnahmen – wenn nicht irrationales Handeln – zumindest die Unsicherheit. Verankerte (Negativ-)Erwartungen verschlimmern die Situation noch einmal. Die Marktakteure handeln zwar nicht irrational; aber sie neigen im Rahmen einer hohen Risikoaversion zu einer übermäßigen Dramatisierung der Risiken. Der langfristige CFFO wird als zu gering eingeschätzt, sodass die DIMAX-Underperformance in der Höhe als nicht gerechtfertigt zu bezeichnen ist. Das bietet zugleich Chancenpotenziale für eine Investition in den Bestand von Wohnimmobilien, da mit dem richtigen Investmentmanager für ESG-Capex-Strategien das „ESG-Gap“ wertgenerierend geschlossen werden kann.

***

KINGSTONE Real Estate ist ein institutioneller, eigentümergeführter Immobilieninvestmentmanager und bietet eine Bandbreite an Produkten und Anlagestrategien in den Märkten Deutschland, Österreich, Polen, Benelux & Irland, welche das ganze Renditespektrum von Core bis Opportunistisch abdecken. Unser Fokus liegt hierbei auf ESG-Produkten in den Bereichen Wohnen, Gesundheitsimmobilien, Büro und Logistik. Darüber hinaus können wir auch Investmentlösungen im Bereich Real Estate Debt anbieten.

Mehr Informationen unter: www.kingstone-group.de

***

München, den 16. August 2023 – Mit Voas Brouns hat der Investment Manager KINGSTONE Real Estate für die niederländische Tochtergesellschaft KINGSTONE Benelux B.V. als geschäftsführenden Mitgesellschafter neben Jean Klijnen einen weiteren erfahrenen Fondsinitiator und -manager gewinnen können. Zusammen mit Klijnen wird Brouns die Aktivitäten der KINGSTONE Real Estate in den wirtschaftlich prosperierenden Beneluxstaaten ausbauen. Im Mittelpunkt stehen dabei Wohnimmobilien, darunter auch Studenten- und Seniorenwohnungen. Auch andere Nutzungsarten im gewerblichen Immobilienbereich kommen in Betracht.

Voas Brouns verfügt über mehr als 40 Jahre Erfahrung im Immobilien-Investmentmanagement. Er bekleidete führende Positionen unter anderem bei APG, Bouwfonds Investment Management, Vesteda und zuletzt als Gründer und Geschäftsführer bei Catella Investment Management Benelux. Der neue Mitgesellschafter der KINGSTONE Benelux B.V. bringt ausgeprägte internationale Erfahrung im Bereich Wohnimmobilien-Investments mit. In den vergangenen Jahren legte er für deutsche institutionelle Investoren erfolgreich Wohnimmobilienfonds auf.

Seine neue Aufgabe bei KINGSTONE tritt Brouns mit viel Tatendrang an: „Der niederländische Wohnimmobilienmarkt ist allein schon aufgrund des nachhaltigen Nachfrageüberhangs hochinteressant. Gerade durch den aktuellen Marktumbruch werden sich in der nächsten Zeit spannende Anlagemöglichkeiten bieten. In der jetzigen Marktlage kommt es auf das richtige Timing an, um für unsere Investoren attraktive Renditen generieren zu können. Hierbei helfen die in vielen Jahrzehnten vertieften, intensiven Kontakte zu relevanten Akteuren auf dem niederländischen Wohnimmobilienmarkt.“

Dr. Tim Schomberg, Managing Partner von KINGSTONE Real Estate, sagt: „Mit Voas Brouns ist es uns gelungen, einen der versiertesten Kenner des internationalen Geschäfts mit Wohnimmobilien-Investments zu gewinnen. Er bringt tiefgründige Erfahrungen auf dem niederländischen Immobilienmarkt mit. Damit ist er prädestiniert dafür, unser Benelux-Geschäft deutlich voranzubringen und die aufkommenden Marktopportunitäten zu nutzen.“

***

Die wirtschaftlichen und demographischen Markttreiber und der Wohnungsmangel in den Niederlanden werden im aktuellen KINGSTONE Market View „Der Wohnimmobilienmarkt in den Niederlanden“ dargelegt. Der Bericht ist unter diesem Link kostenlos abrufbar.

***

KINGSTONE Real Estate ist eine von der Familie Schomberg und Pegasus Capital Partners gegründete, eigentümergeführte Real Estate Investment Management-Gruppe, die ein breites Spektrum an Investment- Produkten und einen ganzheitlichen Investitionsansatz für institutionelles in- und ausländisches Kapital anbietet.

KINGSTONE verbindet eine erstklassige Immobilien-Pipeline mit dem hervorragenden nationalen und internationalen Kapital- und Partner-Netzwerk unseres Senior-Managements. Wir stellen die nachgewiesene Erfolgsbilanz des strategischen Mitgesellschafters PEGASUS Capital Partners als Projektentwickler und Mezzanine-Spezialisten gepaart mit der jahrzehntelangen Erfahrung im internationalen, institutionellen Immobilienfonds-Geschäft der Familie Schomberg in den Dienst unserer Investoren.

Das Geschäftsfeld von KINGSTONE erstreckt sich im Zusammenspiel mit Pegasus über die gesamte Wertschöpfungskette des Investment Managements und beinhaltet Immobilien-Projektentwicklung sowie Mezzanine-Finanzierungen, Transaktions-, Asset- sowie Portfolio Management. Wir investieren für unsere Kunden in Einzelobjekte, Portfolios und Projektentwicklungen.

Das Ergebnis ist eine ganzheitliche Investment Management-Plattform, die unseren Investoren eine One-Stop- Shop-Lösung für ihre Immobilieninvestments anbietet.

Mehr Informationen unter: www.kingstone-group.de

***